(来源:一丰看金融)

报告原标题:11月金融数据前瞻:信用活动延续回落态势

报告发布日期:2025年12月4日

分析师:王一峰(执业证书编号:S0930519050002)

分析师:赵晨阳(执业证书编号:S0930524070005)

4Q以来,需求不足叠加季节性因素,信贷投放节奏趋缓,11月贷款增量读数或延续同比少增。社融层面,政府债仍是主要贡献项,月末增速或降至8.4%左右。货币方面,一般存款及非银存款增长相对较好,财政存款季节性负增长,结合社融预测,M2增速或维持平稳;较高基数上,M1增速预计下行走势,M2-M1增速差环比上月小幅走阔。我们对11月金融数据预测如下:

核心观点

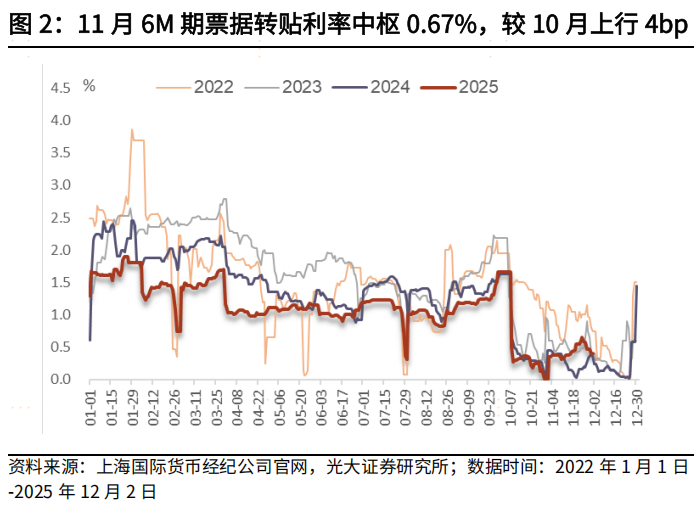

一、预计11月新增人民币贷款2500~4000亿左右,月末增速降至6.3%~6.4%

从经济环境看,11月企业生产活动出现弱复苏迹象,中美贸易局势有所缓和,外围不确定性影响弱化,“双十一”消费场景带动部分存量及新增消费需求释放。11月中采制造业PMI为49.2%,环比10月提升0.2pct,但连续八个月低于“荣枯线”;其中生产、新订单、新出口订单指数分别为50%、49.2%、47.6%,较10月分别回升0.3、0.4、1.7pct,产需指数出现季节性回升,但绝对水平仍处在低位。价格方面,4Q以来物价虽仍维持在较低水平,但读数出现边际好转,10月CPI、PPI增速分别为0.2%、-2.1%,较9月末提升0.5、0.2pct,总体看需求偏弱格局尚未出现实质性好转。

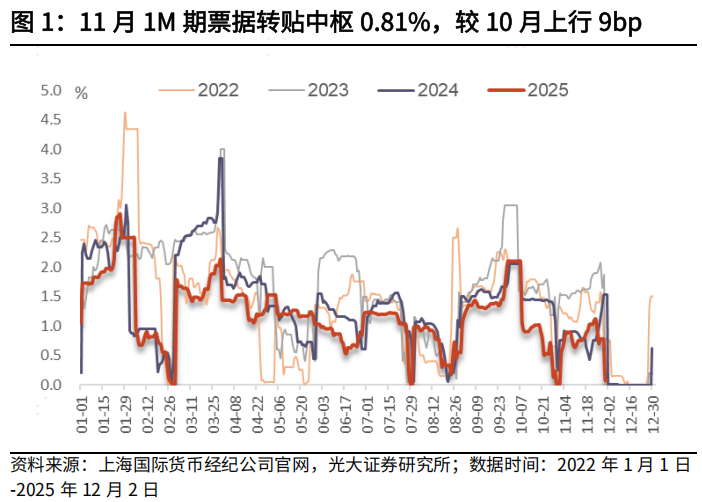

从票据利率看,2M期可跨年属性票据转贴现持续“零利率”行情,实体贷款投放景气度偏弱,银行收票填补信贷缺口强度不减。2M期票据转贴月内报价下限、上限中枢分别为0.1%、0.15%,显著低于1M报价中枢0.74%、0.88%。11月3M、6M期转贴利率报价中枢分别为0.44%、0.67%,环比10月上行17bp、4bp,跨年期票据利率仍维持在低位运行。结合月内承兑情况看,11月票据贴现承兑比78%,较10月下降6pct,低于去年同期81%,月内票据供给多增,票据市场呈现供过于求格局。进入12月,1M期限跨年票据转贴现利率压至接近“零利率”,反映出整体需求问题仍在延续。

综合来看,11月信贷增长或略好于10月,票据、非银贷款冲量力度不减,新增人民币贷款在2500~4000亿,同比少增1800~3000亿,对应月末增速较10月回落0.1~0.2pct至6.3%~6.4%附近。往后看,乐观情境下全年贷款增量规模或在16.5万亿左右,对应年末增速6.4%,较年初下降1.2pct。

结构层面,对公信贷投放季节性回升,零售贷款增长仍承压。

1)对公端,预计短贷增量回正,中长贷季节性增长

对公短贷增量预计回正,11月企业经营景气度边际好转,预计用于日常生产经营的短期流贷增量有所回升。过去三年数据看,2022-2024年11月对公短贷新增规模均值为455亿,环比10月回升2292亿,预计11月对公短贷增量再度回正。

中长贷投放强度季节性提升,但幅度有限。过去三年11月对公中长贷增量均值4642亿,环比10月多增1259亿。11月高频数据显示,周均水泥发运率、石油沥青及螺纹钢开工率分别为33.2%、27.8%、42.1%,环比10月分别变动-4.5、-5.4、+0.2pct,且低于过去三年均值42.7%、35.9%、44.2%,房地产、基建等传统行业施工景气度仍相对较弱。综合看,预计11月对公中长贷增量读数边际回升,但在需求偏弱环境下企业生产投资意愿较低,绝对规模增量有限。

2)零售端,居民贷款读数或环比改善,按揭负增压力仍大

按揭方面,11月房地产市场表现分化,新房价格环比上涨,二手房市场仍处在“以价换量”阶段。中指研究院数据显示,11月百城新建住宅与二手住宅价格走势一涨一跌,其中新建住宅均价环比上涨0.37%,同比涨幅2.68%;二手住宅均价环比下跌0.94%,同比跌幅7.95%。新房供应仍在低位,核心一线城市高端改善项目带动价格出现环比结构性上涨,而二手房市场仍受需求不足压制,价格走势相对低迷。地产销售转入淡季,综合按揭投放与偿还情况考虑,11月按揭负增压力仍较大。

非房贷款方面,现阶段居民就业、收入等长周期变量仍待改善,扩表意愿较弱,非房消费贷增长缺乏驱动力,但考虑“双十一”等消费场景拉动作用,读数或季节性回升。小微企业主、个体工商户、农户等客群经营景气度平淡,信用扩张活跃度弱于去年同期。虽有特定领域消费贷、经营贷财政贴息政策支持,但考虑到政策范围划定和实操复杂度等因素,最终支持规模与信用拉动效果预计弱于理论值,后续居民端信贷需求修复仍有赖于稳就业、保民生、促消费等政策长期发力。

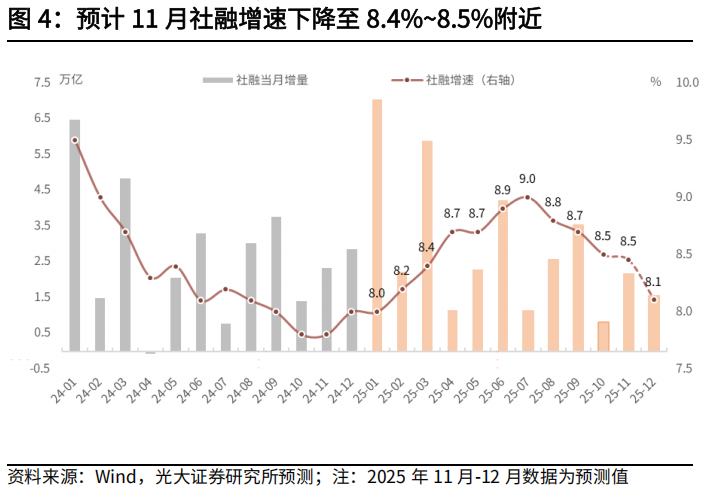

二、预计11月新增社融2~2.2万亿,月末增速或在8.4%~8.5%附近

政府债仍是支撑社融增长的主要力量。我们预测11月社融新增2~2.2万亿,同比少增1600~3600亿,增速在8.4%~8.5%附近,较10月末回落0~0.1pct。拆分来看:

(1)表内新增信贷:扣除非银贷款及境外人民币贷款后,对应社融口径人民币贷款增量预估在2000~3400亿左右,低于去年同期的5216亿。

(2)未贴现票据:从票据利率走势看,11月银行表内票据贴现规模预计环比回落,月内承兑贴现比下行,未贴现票据增量环比提升。

(3)直接融资:Wind数据显示,11月政府债合计净融资规模1.27万亿,略低于去年社融口径政府债增量1.3万亿,年内政府债发行进程步入尾声,对社融增长贡献或在60%左右。Wind口径下,11月公司债、企业债、中票、短融等信用债合计净增3852亿,环比10月多增1340亿,同比多增1246亿;企业端IPO、定增等合计融资586亿,较10月多增12亿。

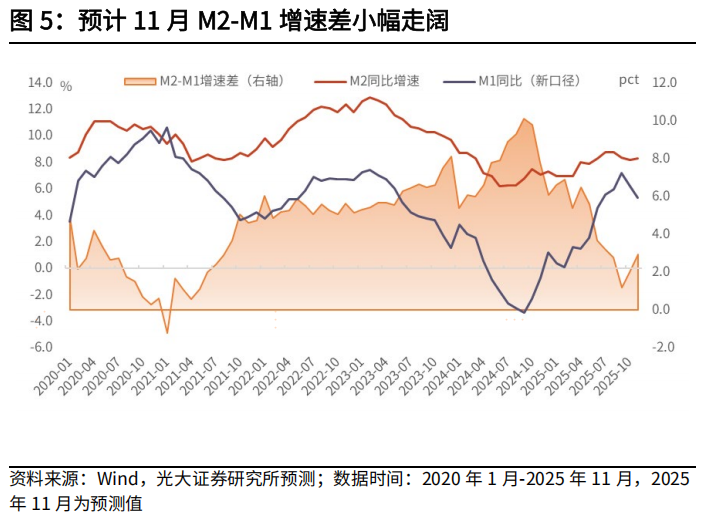

三、预计11月M2增速相对平稳,M1增速在较高基数上环比回落

从影响私人部门存款因素来看,11月一般存款增长相对平稳,一般存款、非银存款间跷跷板效应有所减弱。① 11月财政开支强度环比提升,政府存款向居民、企业存款季节性转移。② 季中月份理财等资管产品扩容强度相对回落,非银存款对一般存款分流压力减轻。③ 11月国库定存中标量合计2000亿,对冲月内1200亿到期后净增800亿,计入一般存款;中标利率方面,月内1M期国库定存中标利率1.73%,较10月同期限中标利率低3bp,但价格仍偏高。考虑到去年M1超季节性增长垫高基数,M2增量则低于往年同期,结合我们对于信贷、社融预测情况,预计今年11月M1增速延续4Q以来高位回落态势,M2增速运行则相对稳定,M2-M1剪刀差小幅走阔。

四、风险提示

经济恢复节奏偏慢,市场预期改善不及预期,信贷社融数据走弱。

]article_adlist-->免责声明

]article_adlist-->免责声明本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)金融研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所银行业研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所银行业研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

诚利和提示:文章来自网络,不代表本站观点。