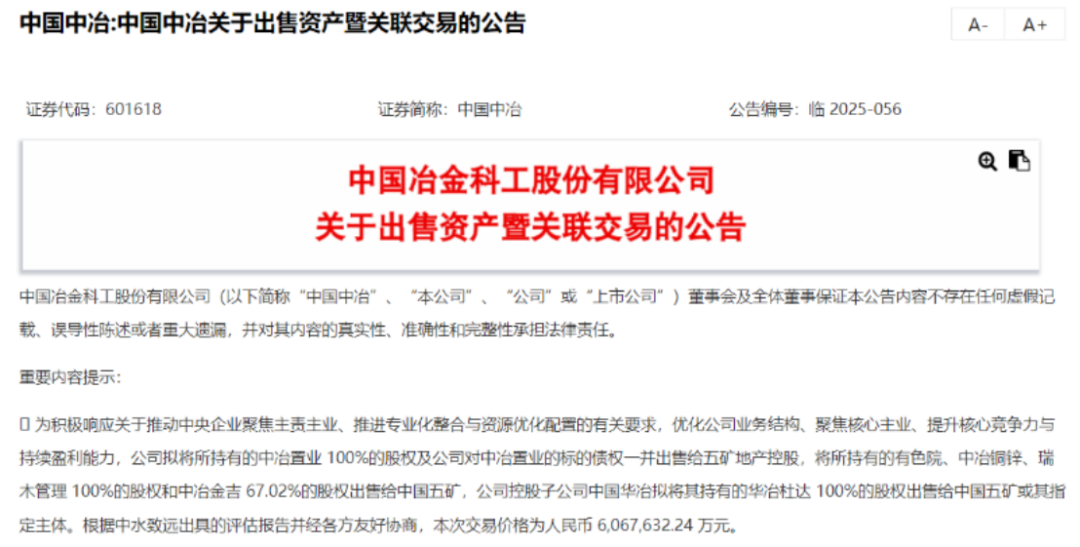

12月8日晚间,中国中冶发布公告,计划以606.76亿元总价,将旗下中冶置业、中冶铜锌、瑞木管理等核心资产打包出售给控股股东中国五矿集团及其关联方。

这背后,是央企在“去杠杆”与“聚焦主业”政策下的必然选择。但也遭到很多人的质疑,尤其交易标的中部分资产评估增值率差异悬殊。

作为中国中冶旗下负责综合地产业务的核心平台,2025年前7个月,中冶置业扣非后净利润亏损达253亿元,净资产跌至-162.8亿元,陷入严重资不抵债的境地,此次被剥离,被业内视为“甩掉包袱”。但其盈利能力最强、正处价值上升期的矿产资源业务被同步出售,则让市场意料之外。

中国中冶是隶属于中国五矿的特大型建筑央企,有着 70 余年的历史,最早可以追溯到 1948年东北地区解放前鞍钢、抚矿的护厂队和修造部,在投身鞍钢修复建设中组建新中国第一批冶金建设队伍,在承担武钢、包钢、太钢、攀钢、宝钢等国内几乎所有大中型钢铁工程建设任务中建立起自己的科研、勘察、设计和施工队伍,是中国钢铁工业的开拓者和主力军。

公开信息显示,中国中冶的矿产资源业务主要聚焦镍、钴、铜、铅、锌等有色金属,旗下拥有7座海外矿山,其中巴布亚新几内亚瑞木镍钴矿保有镍资源量211.46万吨、钴资源量21.94万吨,2025年上半年实现归属中方利润总额2.3亿元;巴基斯坦山达克铜金矿保有铜资源量179.13万吨,同期贡献中方利润1.5亿元;巴基斯坦杜达铅锌矿上半年实现1.7亿元中方利润,其北部补充勘探还预计将实现铅锌资源量翻倍,增长潜力显著。

以上三大项目构成了其盈利核心,尽管这些业务在2025年上半年仅贡献1.2%的营收,却创造了5.5亿元的利润总额,占公司同期利润总额的10.4%,毛利率远超其他业务板块,是名副其实的盈利“压舱石”。

在此次剥离的矿产资产中,潜力最大的阿富汗艾娜克铜矿项目,该矿位于阿富汗中东部卢格尔省,是全球已探明但尚未大规模开发的特大型铜矿床之一。该项目由中国中冶(持股75%)与江西铜业(持股25%)联合开发,探明铜矿石总储量约7.05亿吨,平均含铜品位1.56%-1.67%(远超全球平均水平),仅铜资源量就达到1236万吨,还伴生大量钴、金等贵金属,经测算整体经济价值超2万亿元。

2025年11月25日,喀布尔消息,阿富汗矿业与石油部正式对外宣布,艾娜克铜矿已启动年产10万吨的试验性开采,这一里程碑事件标志着停滞16年的项目终于进入实质开发阶段。根据规划,该项目2026年产能将提升至50万吨/年,2030年全面达产,届时将成为全球重要的铜矿生产基地。

苦等16年,看着项目从启动到停滞,再到如今终于要‘摘桃子’,结果却被大股东一纸公告买走,多少让中国中冶的投资者唏嘘。

但随着中国五矿入局,艾娜克铜矿也有望再上一个台阶!拭目以待。

------------------------------------注:本文为矿业汇原创文章,转载请注明来源,业务、合作请加微信18703151010(同电话)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

诚利和提示:文章来自网络,不代表本站观点。